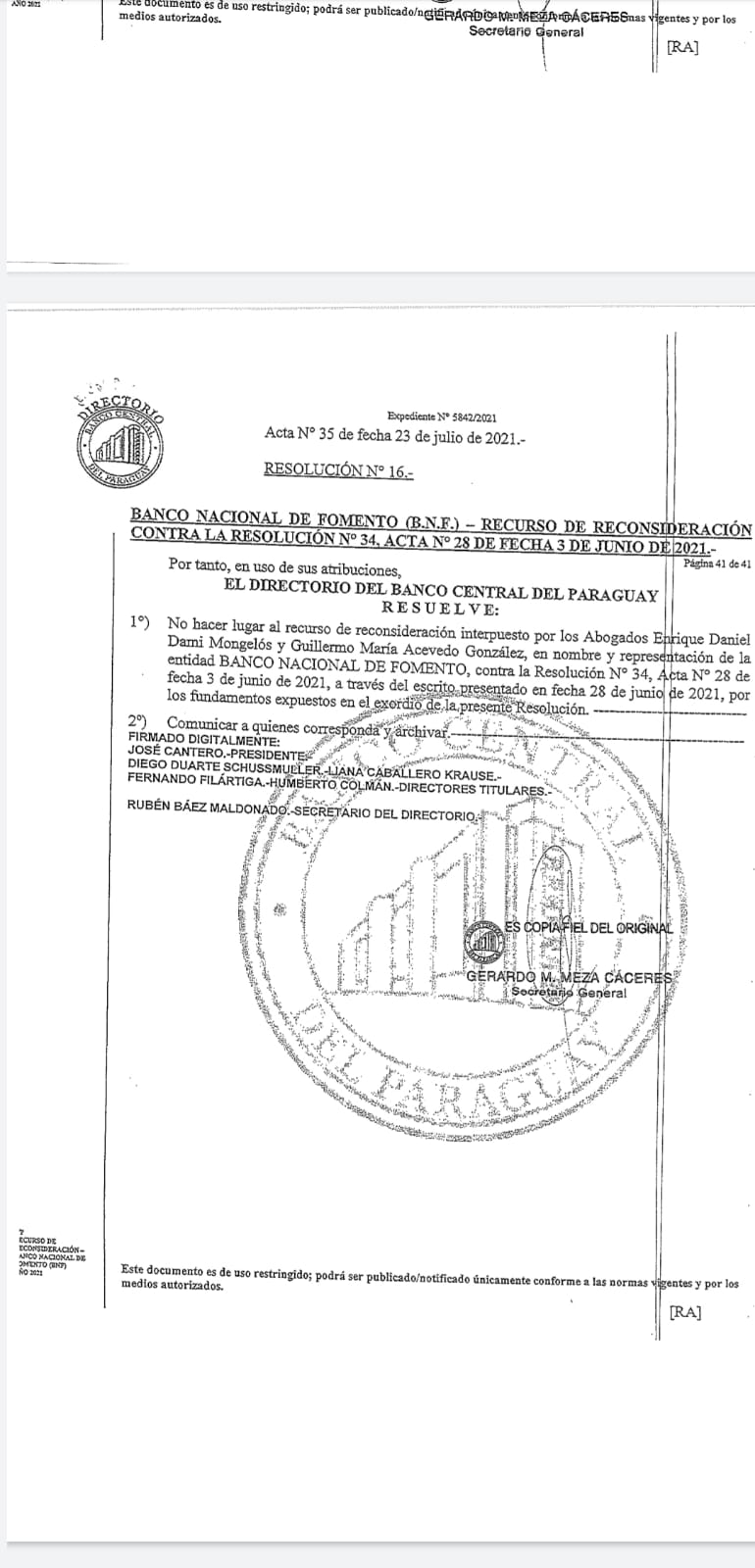

El 27 de julio pasado, a través de la resolución 16 el directorio del Banco Central del Paraguay se ratificó en la sanción contra el Banco Nacional de Fomento por supuestas fallas antilavado, motivo por el cual el BNF promoverá una demanda ante el trinbunal contensioso administrativa. De esta manera, se abre una batalla legal antre ambos bancos dias antes de empezar la inspeccion de Gafilat.

El caso está vinculado a diferentes operaciones realizadas entre los años 2011 y 2018, periodo en que el empresario Darío Messer era uno de los clientes del Banco de Fomento. El sumario correspondiente se dio a conocer en febrero pasado y se abrió luego de que la Superintendencia de Bancos (SIB) del BCP reportara supuestas inconsistencias que guardan relación con las cuentas vinculadas a Messer y otros.

Llamativamente, la resolución del BCP que aplicó la sanción y la multa omitió información relevante sobre el movimiento de remesas en las cuentas de Messer. El BCP ignoró ingresos extraordinarios registrados en las cuentas para el cálculo del límite operativo autorizado (LOA).

Pleito judicial entre BCP y BNF días antes de examen de Gafilat.

“Nosotros estamos con el derecho y en tiempo para recurrir a esta resolución del BCP con la demanda contenciosa administrativa que ya se esta preparando”.

Enrique Dami-Asesor Legal del BNF#LaCajaNegraPy pic.twitter.com/GvgvffJNFL

— La Caja Negra (@CajaNegraPy) August 4, 2021

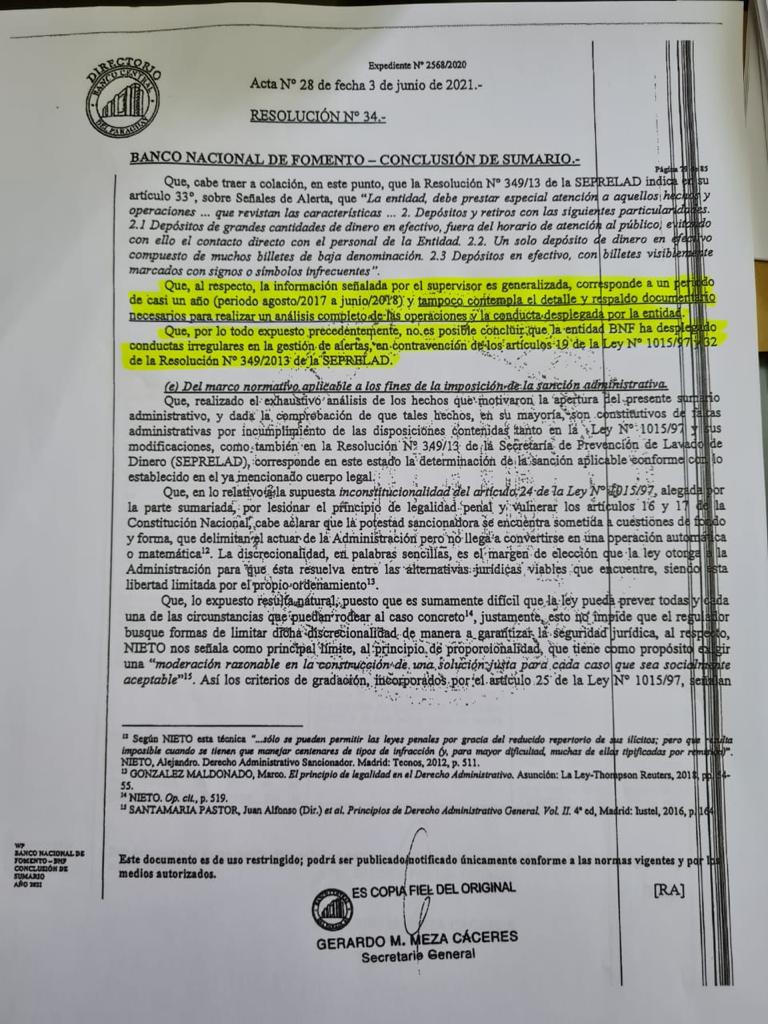

Otro aspecto ignorado por el BCP tiene que ver con el origen y la trazabilidad de fondos remitidos desde bancos extranjeros a las cuentas de Messer en el BNF. Además, en la misma resolución del BCP consta que no se encontraron conductas irregulares en la gestión de alertas por parte del BNF.

El equipo de La Caja Negra tuvo acceso al detalle de acreditaciones de dinero recibidas en las cuentas del empresario Dario Messer y su empresa CHAI S.A. El detalle corresponde a cuentas corrientes en guaraníes y en dólares en el BNF desde el 2013 al 2017.

Uno de los argumentos esgrimidos por el Banco Central para sustentar la multa por “faltas administrativas” es la supuesta no realización de la debida diligencia en la verificación del origen de los fondos operados por Messer y la empresa CHAI S.A.

Según el BCP, aparece como “exceso en las operaciones” de Messer unos G 106.658.775.080. Sin embargo al observar el detalle de acreditaciones que aparecen en las cuentas de Messer y CHAI S.A. constan montos transferidos que debieron ser considerados de forma adicional al limite operativo autorizado al cliente como ingresos genuinos.

En el detalle aparece que en el año 2013 la cuenta corriente en dólares 61082/2 a nombre de la empresa CHAI S.A. US$ recibió en total la suma de US$ 6.699.809, el dinero provino de una cuenta bancaria en Luxemburgo, miembro de GAFI y la Union Europea, a través del corresponsal CITIBANK de Nueva York, banco corresponsal externo del BNF.

Cabe mencionar que la resolución 349/2013 de la Seprelad en su articulo 21 establece: “Cuando los fondos provienen de entidades financieras internacionales, se entenderá que la mismas aplicaron el principio de “conozca a su cliente”.

El detalle del dinero transferido desde bancos del extranjero a las cuentas de Dario Messer entre los años 2015 al 2017 constan ingresos extraordinarios por valor de Gs 55.327.419.261. Las transferencias de dinero a las cuentas de Messer en el Banco de Fomento fueron realizadas también desde Luxemburgo a través del banco corresponsal Citibank de Nueva York.

De acuerdo a estas constancias, se tratan de ingresos originados con recursos extraordinarios que poseía Messer en el extranjero, y que fueron acreditados a sus cuentas en el BNF a través de transferencias internacionales viabilizadas por medio del CITIBANK Nueva York (Banco corresponsal externo del BNF) para capitalizar las inversiones que venia realizando en Paraguay.

El dinero transferido desde el exterior posee trazabilidad ya que tuvo origen en bancos ubicados en países y zonas geográficas que tienen ajustadas sus políticas a las buenas prácticas internacionales en materia de prevención del lavado de dinero y además son considerados países cooperantes por los organismos internacionales de control como GAFI, Naciones Unidas, Unión Europea y otros.

Todos estos montos se encuentran registrados en la base de datos del BNF pero fueron omitidos como valores a ser integrados en el limite operativo del cliente.

Batalla legal

El BNF, a través de un comunicado, señaló que posee “plena convicción” de que los mecanismos de prevención de lavado de dinero que aplica se ajustan a los estándares establecidos en las recomendaciones internacionales y a las disposiciones legales y reglamentarias.

El 28 de junio del 2021 los representantes del BNF interpusieron un recurso de reconsideración contra la resolución 34 del BCP pidiendo que sea revocada por arbitraria y contradictoria. Aseguran que el BCP transgrede el artículo 14 de la Constitución Nacional sobre la irretroactividad de la ley y también el principio de legalidad al decidir aplicar la ley 6497/19 en vez de aplicar la Ley 489 (orgánica del BCP) para calificar las supuestas faltas como graves y hacer el análisis de la prescripción de la acción.

Si estos argumentos, además de la información verificable en la base de datos del BNF sobre las remeras del exterior validadas y trazadas desde su origen, no fueron considerados en el sumario ejecutado por la Superintendencia de Bancos y si en la propia resolución del BCP se deja constancia de que no se encontraron conductas irregulares en la gestión del BNF, entonces…

¿En qué se sustenta la decisión de aplicar una multa al Banco Nacional de Fomento? Hay tufo a operación política.