La emisión de deuda se realizaría a través de bonos sostenibles en el mercado internacional, en condiciones de tasas bajas, pago de intereses y capital a largo plazo con el flujo de la binacional.

La creación de un fondo de inversión estratégico a largo plazo (modelo noruego) con un porcentaje del excedente permitirá hacer frente a shock externos y acelerar el crecimiento de Paraguay.

Asunción (Paraguay), 14 sep. (PLUS).- El 13 de agosto se cumplió 50 años del tratado de Itaipú entre Paraguay y Brasil y de su entrada en vigencia, con lo que se abre el espacio para la revisión del Anexo C, que establece las bases financieras y de prestación de servicios de la entidad binacional.

El artículo VI del Anexo C determina que sus disposiciones serán revisadas después de 50 años de su vigencia. Esta negociación es liderada por los ministerios de Relaciones Exteriores de Paraguay y Brasil, con Itaipú cumpliendo un rol técnico de asesoramiento.

El Anexo C incluye las bases financieras y de prestación de servicios de electricidad de Itaipú a la Administración Nacional de Electricidad (Ande) y a la Empresa Brasileña de Participaciones en Energía Nuclear y Binacional (Enbpar).

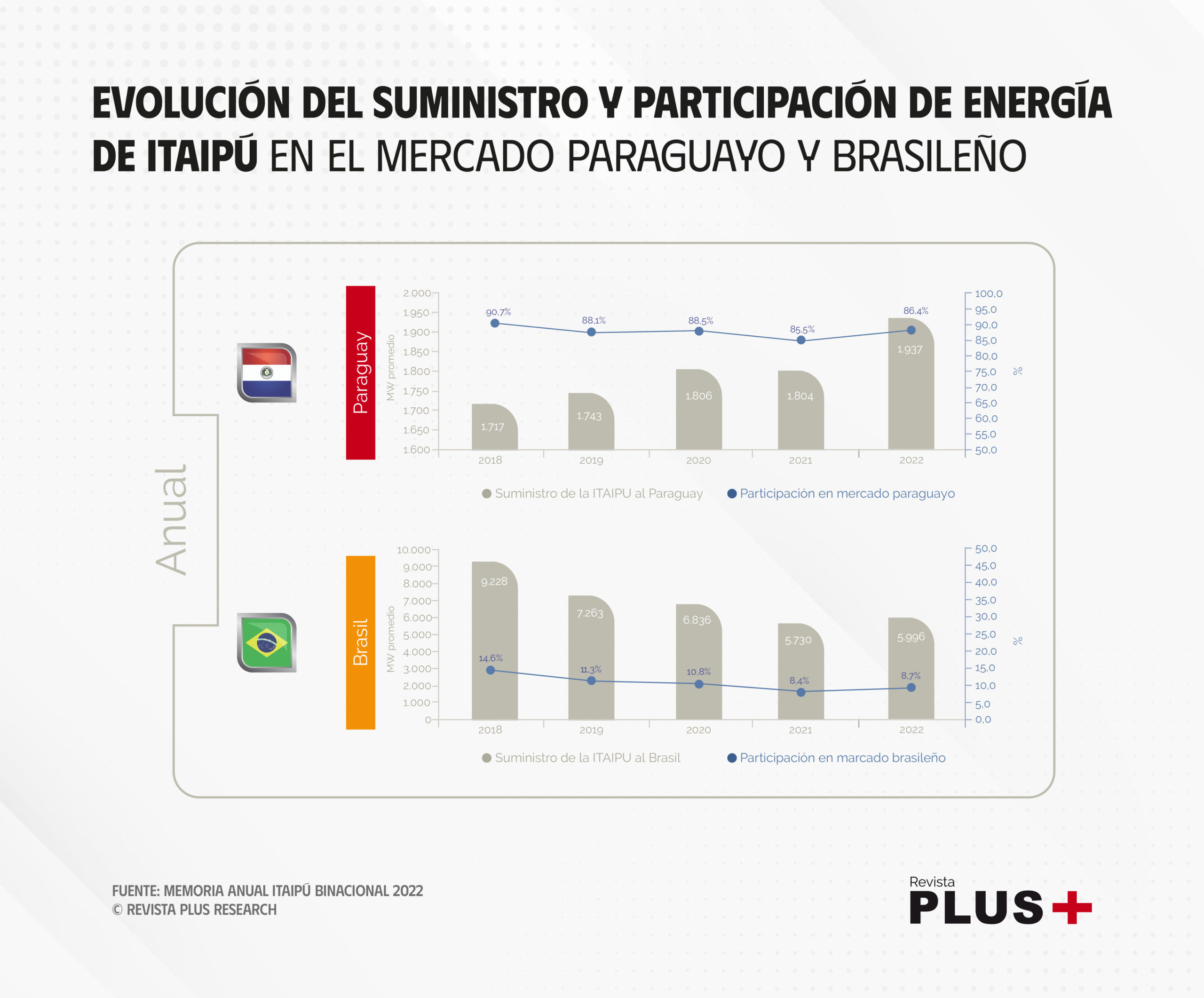

A lo largo del período comprendido entre 1984 y el 2022, Paraguay utilizó y aprovechó solo el 8,9% de su producción total acumulada. El 82,1% de la energía paraguaya restante fue cedida a Brasil a cambio del concepto de “compensación por cesión de energía”, cuyo promedio fue solo de US$ 4 por MWh.

Expertos de la Ande aseguran que la demanda interna de energía en Paraguay aumentará rápidamente en los próximos años y que, por consiguiente, el excedente de energía no utilizada localmente va a ir disminuyendo considerablemente.

La renegociación del Anexo C será la oportunidad para que Paraguay tenga libre disponibilidad de su producción y excedente sin restricciones, para destinar la energía a la industria, transporte o exportación. Sin embargo, para que esto ocurra, antes se debe modificar el artículo XIII del tratado que impide su libre disponibilidad.

Entre los puntos pasibles de renegociación sobresalen el aumento y diversificación de la producción energética a partir de otras fuentes alternativas; la prosecución de las obras previstas en el Anexo B, tales como las esclusas de navegación, de vital importancia para Paraguay y para los Estados brasileños lindantes; así como la factibilidad del aumento de la capacidad productiva de la represa con nuevas turbinas.

¿QUÉ INTERESES TIENE BRASIL SOBRE SOBRE LA MODIFICACIÓN DEL ANEXO C?

Según un documento llamado “Revisión del Anexo C de Itaipú”, publicado por la Entidad Binacional Yacyretá (EBY) en el año 2021, Itaipú representa el 15% de toda la energía utilizada en el mercado brasileño, pero el país tiene una capacidad instalada de generación del doble de la que necesita.

El interés de Brasil está en que la tarifa se reduzca, puesto que el costo marginal de la generación de hidroeléctrica en dicho país es superior a la actual tarifa de Itaipú, siendo este el menor costo dentro de sus fuentes de generación disponibles.

De esta manera, Brasil no planteará nada nuevo, sino que se mantenga lo que establece el Anexo C del tratado con respecto al costo del servicio de electricidad, ya que, de ser así la tarifa se reducirá en 62% aproximadamente, explica el documento de la EBY.

Un artículo publicado por Democracia en Desarrollo (Dende), explicó que, con la cancelación de la deuda, Itaipú ahorrará alrededor de US$ 2.000 millones anualmente. En las condiciones actuales de los mercados energéticos brasileño y paraguayo, esto constituye una renta energética potencial, que como propietarios condóminos del 50% cada uno, deben encontrar el mecanismo más adecuado para distribuirla.

Dende asegura que, “Si la distribución se realiza en proporción al consumo de la energía, como Brasil consume el 85% de la energía de Itaipú, capturará el 85% de los US$ 2.000 millones de renta energética potencial y Paraguay solo se quedaría con el 15%, lo que beneficiaría desmesuradamente al Brasil y sería claramente inequitativo, considerando que ambos países son propietarios en partes iguales”, destaca el artículo.

Esta misma afirmación fue realizada en el libro “Memorias de Conrado Pappalardo Zaldívar (+)”, donde asegura que Itaipú podría lograr un préstamo de 20.000 millones de dólares y distribuirlo en mitades iguales entre Paraguay y Brasil para obras de desarrollo. “Con ese dinero, los paraguayos podremos hacer todas las obras públicas de infraestructura necesarias y aumentar exponencialmente el producto interno bruto de nuestro país”, reza parte del libro.

Según la opinión de Conrado Pappalardo, esa deuda la pagará la entidad binacional con la venta de energía de la misma forma en que se pagó la deuda y con la garantía de la producción de Itaipú. “No se pondrá en riesgo la economía paraguaya, ya que el préstamo no sería asumido ni avalado directamente por el Estado paraguayo”, insiste.

Lo que Conrado Pappalardo resalta una vez más en su memoria, es que con la revisión del Anexo C se anunciará que el precio de la energía de Itaipú tiene que ser de alrededor de 15 dólares ya que Brasil privatizó casi toda la generación de energía, menos la de Itaipú.

“Hoy las empresas privadas generan energías a precios competitivos y ellas jamás van a permitir que el precio de Itaipú baje a US$ 15. Es ante esta situación que se podría negociar un precio de la energía de Itaipú que pueda sostener una deuda de US$ 20.000 millones para proyectos de desarrollo de ambos países. No vamos a tener otra oportunidad de obtener tal cantidad de dinero para obras, sin necesidad de garantías del Tesoro Nacional. Todo lo pagará Itaipú”, finaliza el apartado.

¿QUÉ OPINAN LOS EXPERTOS AL RESPECTO?

Jorge Garicoche, economista

La idea de Conrado Pappalardo Zaldívar ya tiene sus años, pero ha cobrado fuerza porque el presidente Santiago Peña lo mencionó en algún momento de la campaña.

Aun así, la idea no deja de ser interesante, pero habrá que tener en cuenta algunas cuestiones como por ejemplo:

Itaipú puede obtener buen financiamiento, incluso con mejor calificación que el país. Ahora, los mercados harán preguntas y una de ellas será ¿Por qué invertir en una empresa energética que en realidad destinará fondos al desarrollo de los países? ¿Garantizará eso el buen funcionamiento de la represa en el tiempo y por ende, una buena capacidad de repago?

Por otra parte, los US$ 10.000 millones que menciona Conrado Pappalardo no serían inyectados de una vez. Esto podría dar una «sobredosis» a una economía con un PIB de poco más de US$ 44.000 millones en 2023.

En tercer punto, es importante entender que para un buen desembolso se deberá pensar en un plan de inversiones que genere crecimiento y desarrollo para 5 o 10 años.

Así mismo, el dinero no desembolsado podría pasar a un fondo de estabilización de la economía por un lado y por el otro, a un fondo de inversión de proyectos privados.

Las preguntas pueden tener respuestas, las cuestiones pueden ser abordadas correctamente en plan. Pero sin lugar a dudas, jugar en algo como esto requerirá un alto consenso social y mucha institucionalidad.

Arnold Benítez, economista. Director financiero y de mercados en Avalon Casa de Bolsa

Mucho se habla sobre la cancelación de la deuda de Itaipú y de cómo podría aprovecharse el excedente o disminución del costo de la producción de la energía, que beneficiará a ambos países. Sobre ello hay varias propuestas que van desde las más populistas a las más fantasiosas.

Desde mi punto de vista, lo más conveniente para el país sería mantener los costos de venta de energía y crear un híbrido, entre una emisión de deuda sostenible para inversión, a modo de acelerar nuestro crecimiento económico.

Por otro lado, la creación de un fondo de inversión estratégico a largo plazo para hacer frente a shock externos y tener una buena reserva que brinde mayor estabilidad a la economía paraguaya.

Por el lado de la emisión de deuda, se realizaría a través de bonos sostenibles en el mercado internacional, en condiciones de tasas bajas, pago de intereses y capital a largo plazo con el flujo de la binacional -como si se mantuviera la deuda actual- con ello se lograría acelerar el crecimiento económico de Paraguay. Es indispensable definir un plan estratégico de inversión con altos componentes de control en la calidad de la ejecución.

En lo que concierne al fondo de inversión de largo plazo, emulará el modelo noruego, trabajando la creación de un fondo de inversión gestionado profesionalmente y transparentemente sobre un porcentaje del excedente, dando mayor robustez, estabilidad y credibilidad a la economía, con lo cual atraer mayor inversión extranjera directa y también impactar en el crecimiento.

Para lograr esto, hay varios desafíos, como el marco legal y acuerdos bilaterales, estabilidad política y transparencia, leyes y regulaciones adecuadas y una planificación a largo plazo que trascienda partidos y gobiernos.

Victorio Oxilia, doctor en energía y extitular de la secretaría ejecutiva de la Organización Latinoamericana de Energía (Olade)

Son varias las ideas que se plantean y relacionan con un principio: que de la revisión del Anexo C resulte un mecanismo que apalanque el desarrollo de los dos países.

Un objetivo de Paraguay en la negociación con Brasil podría ser establecer un precio de la energía de Itaipú que genere mayores excedentes económicos para ambos Estados y para las empresas eléctricas aportantes del capital como la Ande y Eletrobras (actualmente ENBPar).

La oportunidad surge del hecho que el principal componente del costo correspondiente al pago de la deuda de la entidad ya no existirá desde 2024. Hay que recordar que los acuerdos actuales ya definen pagos para los países y las empresas, establecidos en el tratado (art. XV) y en el Anexo C y se refieren a royalties para los Estados y utilidades y resarcimientos para las empresas eléctricas.

Se pueden incrementar estos beneficios elevando los montos de estas obligaciones de pago de la entidad a los países y empresas eléctricas; o bien creando un nuevo componente del costo del servicio referente a un fondo binacional para proyectos estratégicos de energía e infraestructura.

Una alternativa viable como mecanismo financiero, pero que veo poca viabilidad política, es la que propone el doctor Conrado Pappalardo en sus memorias sobre endeudar a la entidad y pagar con un flujo de caja futuro; repetir la historia pasada, pero con plata en mano.

En todos los casos, el problema será tener bien claro en qué se usará el dinero y los mecanismos de control y transparencia en el uso de los fondos.

En lo que se refiere a los valores planteados por Conrado Pappalardo (US$ 2.000 millones por año) que se podía haber interpretado como una posibilidad de incrementar los excedentes económicos -es básicamente el valor que se venía pagando por la deuda- ya no es una oportunidad firme.

Las negociaciones de 2022 e inicios de 2023 transformaron más de US$ 860 millones por año de ese valor, en reducción de la tarifa en beneficio para ambas empresas eléctricas, pero sensiblemente mayor beneficio para el Brasil. Eso ya está prácticamente perdido por las negociaciones pasadas recientes.

Se puede pensar actualmente en un incremento de beneficios del orden de US$ 1.100 millones por año -unos US$ 550 millones para cada país- los cuales, podrían transformarse en royalties, beneficios para la Ande y ENBPar y un posible fondo de desarrollo estratégico que incluya la construcción de la esclusa de navegación -obra comprometida en el Anexo B y que sigue pendiente- por ejemplo.

En lo que se refiere a excedente de energía paraguaya, la mejor opción es la de utilizar esa energía en el mercado interno, en actividades productivas que generen mano de obra, integración productiva con las cadenas de valor ya existentes o bien, planteen proyectos innovadores y verdes para el aprovechamiento de energía limpia en los procesos de producción. También, el uso de energía eléctrica en el transporte, sustituyendo combustibles fósiles.

Sin embargo, este proceso de incentivo al consumo interno de electricidad llevará tiempo. Mientras no se consume internamente, se debe buscar un mercado para esa energía; el mercado asegurado hasta ahora es el brasileño en el que ENBPar se obligaba a comprar el excedente.

Los análisis que realizamos indican que una buena opción es buscar un contrato del tipo que se tiene actualmente y experimentar, adicionalmente y solo con una parte de nuestro excedente, el ingreso al mercado eléctrico brasileño mediante Ande y un socio comercializador brasileño (puede ser Copel).

En lo que se refiere a plantear vender nuestra energía a otros países lo veo posible, deseable, pero poco viable. Es más probable que se llegue a un acuerdo para que la misma entidad binacional comercialice excedentes en la región y nos dividamos los beneficios, según un acuerdo conveniente para Paraguay.

La entrada Itaipú puede obtener financiamiento por US$ 20.000 millones para obras de desarrollo en Paraguay y Brasil se publicó primero en Revista PLUS.